上个月,关于德国VAT事件闹得沸沸扬扬。彼时,德国税务局发布通知称,将原本需要在3月1日前提交的德国税号和税务正式副本时间延长至4月15日,但前提是卖家要在2月28日前向相关部门提出“德国税务证书”的申请。

笔者了解到,由于部分卖家并未在指定时间提交相应的证书,昨夜一批亚马逊德国站卖家账号被关。其实早在上个月,就有德国站卖家收到相关的邮件表示,“德国纳税义务—根据德国增值税法的修订案(UStG第 22f 部分),亚马逊必须获取应在德国注册税务的卖家的税务证书,或者卖家未在德国产生任何应税销售额的正式确认函。所有卖家都应立即采取行动。 如果您应该在德国进行税务注册,请上传您的德国税务证书 (F22)。如果您无需进行德国税务注册,则必须确认您未在德国生成应税销售额。位于欧洲经济区境外的卖家如未能遵守上述要求,将无法再在 Amazon.de 上或向德国境内买家销售商品。位于欧洲经济区(包括德国)境内的卖家必须在 2019 年 10 月 1 日之前采取行动。”

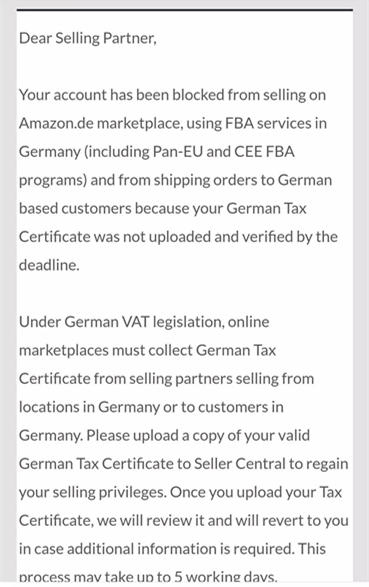

上述是卖家向笔者提供的邮件截图,内容显示:

亲爱的销售合作伙伴,

您的帐户已被禁止在Amazon.de平台上销售,在德国使用FBA服务(包括泛欧盟和中东欧FBA项目),以及向德国客户发货,因为您的德国税务证书没有在截止日期前上传和验证。

根据德国增值税法规,在线平台必须从在德国境内销售产品的销售伙伴那里获得德国税收证明。请上传一份您的有效的德国税务证明副本到卖方中心,以恢复您的销售特权。一旦您上传了您的税务证明,我们将审查它,并将回复给您。我们将在相关文件上传后的五个工作日内完成审查,如需更多信息,工作人员会及时与您取得联系。

需要注意的是,此次事件的一个亮点——平台方面要求从中国自发货的卖家也要提交相关的税务资料。但德国税法规定,卖家在欧洲境内进行实地仓储产生的销售,需要依法纳税。而没有在欧洲境内实地仓储的货物,产生的销售可以不交VAT税。笔者了解到,其实现在德国税法并没强制要求自发货的卖家也必须交税。这样的规定只是平台的要求,目的是让卖家证明其具备这样的纳税资质,并评估这样的纳税资质是否符合德国税法的规定,若符合卖家便可以继续经营。若不符合,也便于平台的风险把控,方便其管理。

留言